百家樂IOS/安卓通用版/手機APP下載 短期好意思股科技股治愈 風險奈何搪塞? 十大券商策略來了

十大券商最新策略不雅點清新出爐,具體如下:

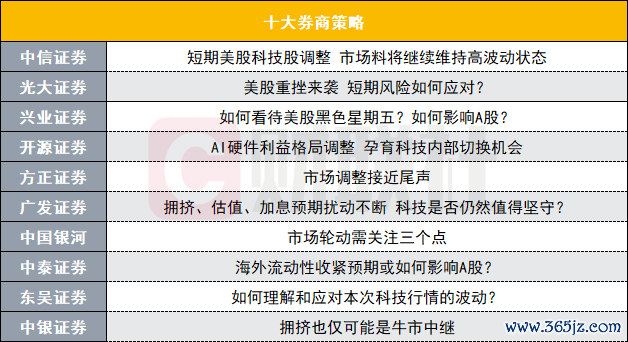

中信證券:短期好意思股科技股治愈市集料將連續保管高波動現象

中信證券研報稱,短期好意思股科技股治愈,更多源于貨幣計策預期修正、此前擁堵的市集,以及個別企業雜音等身分的共同影響。短期維度,AI產業不絕自我強化的看多邏輯料難逆轉,但產業面前進展較“買賣化已全都閉環”的論調仍有光顯距離,產業仍需發掘更多高價值的貨幣化場景。同期長端債券收益率攀升,市集層面極小的容錯空間等,均意味著市集料將連續保管高波動現象,當下精細原諒AI參加、產出節律階段性不匹配的風險極為必要,系列高頻意見追蹤為當下的權宜之策。

光大證券:好意思股重挫來襲短期風險奈何搪塞?

夙昔一周,A股市集舉座呈現顫動回調態勢,主要指數全線收跌。本輪市集治愈是多重身分共同作用的惡果。當先,科技板塊前期累計漲幅較大,場內收成盤采集殺青,徑直帶動板塊回落。其次,控制半年末,公募等機構進入階段性調倉周期,進一步放大了市集分化與舉座顫動。終末,好意思聯儲6月議息會議控制,市集對外舶來品幣計策取向判斷存在不合,眾人舉座風險偏好有所不絕,對估值彈性較高的A股成長板塊造成盤曲影響。抽象來看,面前市集尚不具備成長格調全面轉向價值格調的基礎,科技成長如故中期行情核心干線,階段本性調再平衡或將成為市集主要特征。市集經過短期顫動蓄力后,中期朝上的運行趨勢依然褂訕,結構性行情仍將延續。

值得警惕的是,好意思國5月非農服務數據超出市集預期,市集上調好意思聯儲年內加息概率。受此影響,6月5日納斯達克指數單日大跌4.18%。短期來看,這或將對國內科技板塊造成一定的心緒壓制。不外,好意思國經濟基本面仍具備韌性,外部沖擊冒失率呈現階段性、心緒趣特征,難以改換A股原有運行趨勢。成立上,可連續布局科技成長核心賽說念,重心原諒AI硬件、光通訊、東說念主形機器東說念主、買賣航天等板塊;同期,逢低原諒估值具備上風的低估值藍籌板塊,比如受益于城市更新計策的地產鏈,以及具備預防屬性的白酒等消費品類。此外,供需陣勢捏續改善的有色、煤炭等資源品雷同具備一定的成立價值。

興業證券:奈何看待好意思股玄色星期五?奈何影響A股?

6月5日好意思股演出“玄色星期五”,科技股遭逢大面積治愈。背后的觸發原因,一是好意思股AI芯片龍頭博通事跡不足預期,二是好意思國執意的非農數據推升流動性緊縮預期。由于頻年來,不管是宏不雅照舊產業層面,都是外洋變化更大,跟著外部身分對A股行情節律、結構的影響加深,市集也愈發原諒這次好意思股治愈對A股的傳導。這次好意思股的治愈,看似是宏不雅和產業邏輯出現的變化,但骨子上照舊資金行動,影響偏心緒、偏結構。此前采集的來回結構,放大了利空帶來的波動,使得市集高估了這些事件自己的影響。骨子上照舊在此前擁堵來回的配景下,部分資金趁利空收成了結、進行結構上的“再平衡”。因此,本輪治愈并非撐捏行情的核心邏輯發生變化,更多是心緒層面的擾動,且影響偏結構。

因此,對于成立上的搪塞念念路,咱們強調,不消為了切換而切換。近期的外部擾動并不成改換、反而有望愈加強化A股盈利驅動的底層邏輯。面前,以AI為代表的科技成長如故事跡細目性強、且景氣上風延續的標的,近期的擾動并不組成系統本性調切換的信號。而對于階段性的格調輪動,跟著7月事跡預報走漏期控制,景氣的相對強弱、事跡的相對變化依然是核心痕跡。具體方朝上,除了連續效用AI里面景氣最具細目性的標的除外,咱們字據一季報后各行業2026年Wind盈利一致預期變動情況,并迷惑漲跌幅進展,篩選面前低位績優的標的。一季報后盈利預期上修較多的標的主要采集在:AI算力:半導體、光通訊、元件、電子化學品;先進制造:船舶、AI開拓、電板儲能;周期:有色、石化(化纖、農化、真金不怕火葬、塑料等)、煤炭、環保、航運口岸等;消費&金融:飾品、商貿零賣(零賣、互聯網電商)、農家具加工、飲料乳品、非銀(多元金融、券商)、國有大型銀行。

開源證券:AI硬件利益陣勢治愈助長科技里面切換機會

本周(6月1日-6月5日),英偉達治愈Rubin架構的機柜內存配比,疊加好意思國非農超預期激發加息擔憂,市集捏續三周治愈,好多投資者運行系念,行情是不是要放手了?咱們以為:(1)從事件影響而言,非農帶動的加息預期,短期存在一定影響、但進一步發酵的依據不足。更值得原諒的是AI產業利益陣勢的變化,激發市集念念考,訂單收入和高利潤是否會從存儲滾動到別的步地?會有影響,但這意味著AI產業鏈里面的切換機會,而不是產業增長敘事的改換,也不是AI干線放手的信號。(2)迷惑市集身分來看,產業利益陣勢的變化造成了短期不合,前期的資金采集、和結構性高估值的步地放大了短期波動。預測后續,本輪牛市的基礎還在,DDM三要素莫得系統性惡化。捏續非感性拋售的概率較小,提議原諒短期不合下,AI硬件里面利益重分派帶來的結構性機會。

后市標的,干線仍然是科技成長,但不是淺陋追高景氣,而是沿著“二次點燃”標的作念結構升級。(1)國產算力。算力干線莫得放手,但里面要愈加醉心國產算力,核心是產業趨勢、國產替代和訂單斜率改善共振。(2)AI電力成本開支鏈。AI景氣正在沿著“算力—電力—資源”外溢,重心原諒電力開拓、電力運營商,以及部分動力金屬。(3)利用進口財富。AI下半場要醉心互聯網平臺等進口財富,翌日可能聯絡用戶、場景、流量和買賣化。(4)部分周期和消費。存在點狀“二次點燃”機會,但還不是全面干線。尤其消費已有初步復蘇跡象,但強右側機會尚未到來。

合法證券:市集治愈接近尾聲

市集走勢研判:市集治愈接近尾聲,這一輪市集舉座的回調是從5月中旬運行的,A股逾越外洋主要股指先行回調,核心原因是特朗普訪華之后的心緒殺青,參考訪佛事件市集回調的工夫和回調幅度,現在全A指數已完成泰半。此外,科技的虹吸效應在遲緩草率,天然市集高切低的嘗試并未取得正反映,但部分非AI板塊,主若是HALO財富,運行出現較為捏續的贏利效應,這一部分財富能否擴散需要連續不雅察。總體上預測Q3行情依然偏樂不雅,治愈或是較好的布局機會。節律上來看,6月上旬好意思國CPI數據走漏,SpaceX好意思股上市,中旬沃什FOMC會議遲緩廬山面龐目,如有擾動提供逢低布局的機會。

成立策略提議:密切原諒市集贏利寬度的好轉,AI干線精選結構,HALO財富將迎來柳暗花明時刻,具體而言,百家樂IOS/安卓通用版/手機APP下載一是AI驅動下的科技成長,市集提前來回中報景氣以及Q3潛在催化的標的,不錯重心原諒外洋算力核心標的以及產業鏈開拓、材料的細分標的,相對低位的AI利用處于左側布局階段。二是治愈相對充分的HALO財富,恭候好意思國CPI數據以及沃什對于好意思聯儲貨幣取向的表態,近期以煤炭為代表的動蕩力進展較好,安全分娩和天氣身分鼓舞煤價上升,原諒其對周期資源板塊的帶動效應,核心資源(有色金屬+化工)現在處于左側布局的階段,恭候6月沃什議息會議糾偏市集較為激進的加息預期。此外,階段性不錯原諒題材股真的立行情,重心探討計策和音問共振的算電協同、買賣航天、機器東說念主等標的。

廣發證券:擁堵、估值、加息預期擾動不絕科技是否仍然值得效用?

從“第一性旨趣”開拔,市集格調由何決定?一個淺陋的格調研判框架:中期維度上,A股格調進展的骨子決定身分,是相對事跡上風。投誠“第一性旨趣”,EPS和產業趨勢是驅動股價的核心。而周五(6月5日)好意思國非農服務數據激發加息預期和好意思股AI股票大幅波動。那么,奈何蟻集近期一些表里部擾動,對科技格調的影響?一、對于加息預期:如故EPS上調速率和利率上行速率的較量對于中好意思歷史上主要幾次產業爆發但流動性減弱(加息、利率大幅上行)的情形復盤,詳閱闡揚《好意思聯儲預期反反復復,奈何影響成長股?》。誠然,梳理這些案例并不代表要“文風不動”,咱們明晰,每段歷史發生的宏不雅/產業配景都不盡相易。但咱們不錯留意參及第好意思這些案例發生時,成長股投資對于“利率”這一變量的訂價邏輯:利率舉高,是否意味著成長股的上升趨勢閉幕?或者成長股估值受到擠壓?

(1)莫得歷史案例標明,利率上行、流動性減弱就不利于科技股,或者導致成長股殺估值。這一邏輯關連存在于貼現率模子的假定中,經不起實證的測驗與辯論。(2)如果股票上升的孝順絕大部分來自于估值升遷(而非EPS),那么利率和流動性的減弱,影響是較為劇烈的。90年代說念指與納指的走勢分化,原因在此。(3)但如果,產業趨勢主導關聯龍頭公司的EPS不絕上修、事跡殺青度執意,那么利率和流動性的擾動僅僅片霎的,中期的股價趨勢未受到影響。下表可見,可參考案例中,關聯成長指數茍簡經驗1個月傍邊的回撤,治愈幅度在15%以內。(4)回到股票自己,A股、好意思股科技股4月以來均累積較大幅度上升,短期對多樣擾啟程分(輿情、擁堵度、估值、巨型IPO、好意思聯儲)較為明銳。但基于第一性旨趣,EPS和產業趨勢仍然是驅動股價的核心。6月底運行,按次進入A股中報預報、好意思股認真中報、A股認真中報的窗口期,外洋算力板塊(光模塊、光芯片、PCB、光纖光纜)等6月份的治愈可能又是再次布局的機會。

中國星河:市集輪動需原諒三個點

A股市集投資預測:市集輪動中重心聚焦三個點。一是外部擾動仍在。好意思國非農服務數據大幅超預期,市集對好意思聯儲年內加息預期進一步升溫,好意思債收益率抬升,外圍股市同步走弱,外洋流動性旯旮變化將組成階段性擾動。中東場地仍然急切,對眾人原油與大批商品訂價的擾動存在反復性。二是行業景氣預期如故輪動的關鍵痕跡。博通對于AI收入事跡指點不足市集預期,徑直激發好意思股半導體、AI算力龍頭回落,疊加好意思聯儲加息預期升溫的沖擊,周五費城半導體指數單日跌超10%。市集心緒沿眾人產業鏈傳導至亞太市集行情,進一步加快了市集行情的上下切換、板塊輪動。后續重心追蹤產業景氣與盈利增長的捏續性。三是計策與監管導向在長遠影響著資金成立邏輯。6月以來,公募基金事跡相比基準治愈迎來首批采集落地,監管出臺私募投資基金高質地發展的計策文獻,疊加近期整治犯科跨境證券動作等,進一步凈化市集生態,資金成立有望遲緩向計策扶捏的實體產業、優質賽說念歪斜。

成立機會:聚焦“科技輪動+預防成立”平衡布局策略。原諒一,受益于家具加價及事跡確立邏輯的標的,重心布局基礎化工、石油石化、有色金屬(小金屬)、建筑材料、鋼鐵板塊等。原諒二,醉心預防性底倉的成立價值,觸及煤炭、煤化工、金融(銀行)、公用管事、新動力等。原諒三,科技景氣與產業趨勢未改,本輪科技行情背后具備產業趨勢驅動和事跡撐捏邏輯,具備事跡撐捏的細分限制或將捏續受益,但需要警惕短期來回采集與外圍心緒波動風險。跟著部分熱門高位分化,里面輪動特征或將自滿,原諒半導體、其他電子、買賣航天、通訊開拓、算力、存儲、東說念主形機器東說念主、儲能等。

中泰證券:外洋流動性收緊預期或奈何影響A股?

本周五好意思股科技板塊大幅回調或對周一A股開盤組成一定壓力,但面前要緊IPO前后窗口市集或仍保捏一定韌性,出現絕頂大級別系統性風險的概率舉座有限/舉座或呈現上有頂、下有底的顫動陣勢。

面前可重心原諒以下幾個標的:一是厄爾尼諾+AI用電+安監收緊三重催化,煤炭或仍有一定空間。二是科技板塊中與IPO巨頭產業鏈關聯度較高的存儲、機器東說念主標的。科技板塊周一或有一定壓力,但中期或仍受益于6月IPO密集期的催化。三是新動力/電板/電力開拓,伊朗場地激發的眾人動力安全錯愕將加快列國綠電投資,疊加中報季景氣度有望顯赫回升。

東吳證券:奈何蟻集和搪塞本次科技行情的波動?

加息預期前置并非科技行情見頂的充分條目,現在AI產業趨勢莫得放緩的信號,不成左側預判中期頂部,且一朝積極的信號出現、資金的訂價會十分趕緊,那么短期因流動性、風險偏好頂風帶來的治愈很可能是“假摔”,不宜全都裁撤,治愈至低波動現象后可回補龍頭品種,產業層面高度原諒AI買賣化智商進展(不雅察意見如Anthropic等模子大廠的ARR,Token敗壞的“加快度”等);流動性狀貌真的不宏大,衰敗EPS撐捏的科技品種后續行情是“或有”的,一朝加息預期不成夠回擺,上述標的衰敗鎖倉資金、風險較大;在這么的一個行情糊涂期,低位品種在衰敗敘事邏輯的情況下行情較為當場,走出捏續性有難度、更難共振大盤,經常是階段性或者過渡性行情,更順應以對沖科技波動、平滑弧線視角進行原諒的是優質紅利個股,以及動蕩力當中受益于新敘事(舉例厄爾尼諾)的標的;儲能等現在行情銳度不足但景氣相比塌實的品種順應從中線維度進行原諒。

中銀證券:擁堵也僅可能是牛市中繼

科技擁堵不代表行情放手,或僅為牛市中繼。成交擁堵意見背后的增量不雅測意見:是否還有更多的增量資金/成交額。A股“熱門板塊成交額占比到45%就會導致盤面變化”的內涵:不是閾值數字“45%”這個名義信號,而是數字背后進一步的“第一性”邏輯:增量資金是否還能掩蓋擁堵來回的旯旮需求。“熱門板塊成交額占比到45%就會崩盤”并不是一個鞏固、可機械套用的律例。信得過需要預想的,不是45%這個靜態閾值,而是當來回采集度抬升到高位后,A股的增量資金是否還能連續掩蓋擁堵板塊股價進一步走強的旯旮要求。

僅用“45%”判斷變盤不夠嚴謹。45%僅僅來回擁堵的氣候,高不高要看它背后對應的是“事跡景氣驅動的核心抬升”,照舊“增量資金跟不上、靠存量極致抱團硬撐”的脆弱結構。如果成交采集度上升,但全市集成交額停滯不前,以致捏續萎縮,那么市集真的是在進行存量博弈。少數熱門標的不絕吸走資金,其他板塊被動失血,來回結構越來越脆弱。在這種情況下,45%的高采集度可能意味著擁堵,以致可能成為風險信號。成交采集度提高的同期,全市集成交額核心也在捏續抬升,那么市集看到的就不是存量博弈,而是增量資金驅動下的趨勢膨脹。此時45%不僅不是危急信號,反而可能僅僅彼時市集結構的普通現象。(如2006年11月、2014年12月)。前文所述,好意思國、韓股市成交額前5%個股成交額占比都高那么為什么此前中國A股、韓國股市、好意思國股市在5月底頭部公司成交額占比都高的時候,僅中國A股率先出現治愈?擯棄基本面訣別邏輯不談,這或雷同不錯由增量資金的邏輯來解答,好意思、韓股市受益于眾人流動性增量,在成交額前5%個股成交額占比升高經過中,仍有增量資金不錯保護,而中國A股由國內流動性環境及增量資金所主導,當增量資金入市斜率低于成交采集的情況下,市集難以疊加好意思韓素質,只可通過短期治愈來實現階段性平衡。

本文轉載自:財聯社;智通財經裁剪:陳筱亦百家樂IOS/安卓通用版/手機APP下載。